Tabla de contenido

Introducción

Imagina este escenario: Tienes un prospecto que gana muy bien, tiene familia y es consciente de los riesgos de salud. Le ofreces un Plan Seguro, pero te responde la frase más temida por los agentes novatos: “No gracias, ya tengo seguro de Gastos Médicos Mayores (SGMM) como prestación en mi empresa”.

Muchos agentes dan las gracias y se van. Los agentes Top Producers ven aquí una de las oportunidades de venta más rentables del mercado.

De acuerdo con un reciente análisis de la Revista Siniestro, los empleados con pólizas colectivas se enfrentan a dos grandes peligros: sumas aseguradas insuficientes y la pérdida total de su protección al ser desvinculados de la empresa.

Aquí te explicamos cómo educar a tu prospecto y ofrecerle la solución exacta mediante los Seguros de Exceso y Continuidad.

La diferencia entre Exceso y Continuidad (y cómo venderlos)

El prospecto corporativo suele tener una falsa sensación de seguridad. Tu labor como agente experto de Jolgu es mostrarle la realidad de su póliza colectiva.

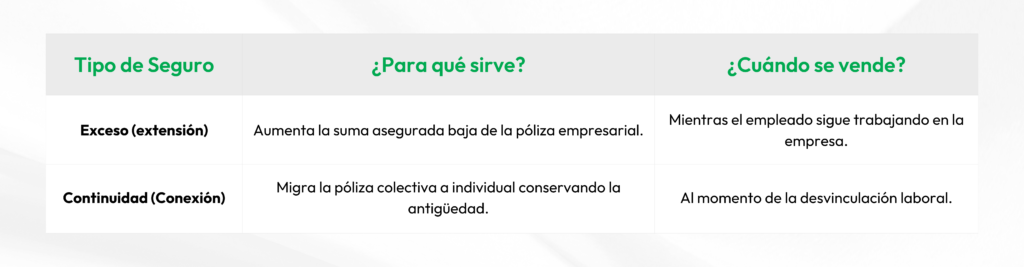

1. Seguro de Exceso (o Extensión)

La mayoría de las pólizas empresariales tienen sumas aseguradas muy bajas (a veces topadas a 1 o 2 millones de pesos). En un país donde tratar un cáncer puede superar fácilmente los 3 millones, esa póliza se agotará a mitad del tratamiento.

Tu argumento de venta: “Los seguros de exceso o de extensión fueron diseñados para que el colaborador de una empresa con una póliza de GMM como prestación complemente el seguro básico” . Por una prima muy accesible, el empleado compra una póliza que solo se activa si la suma de la empresa se agota, blindando verdaderamente su patrimonio.

2. Seguro de Continuidad (o Conexión)

¿Qué pasa si tu cliente renuncia o es despedido? Pierde el seguro corporativo. Si en ese momento tiene un padecimiento en curso, ninguna aseguradora nueva se lo cubrirá porque ya es una preexistencia.

Tu argumento de venta: Los seguros de continuidad permiten al colaborador contratar una póliza individual una vez que sale de la colectividad. Esto le permite conservar los beneficios adquiridos durante su estancia en la empresa.

La regla de oro: Los 30 días críticos

Aquí es donde los agentes fallan. La Revista Siniestro advierte que cuando los empleados son desvinculados, a menudo se enteran tarde de que pudieron haber contratado la continuidad de su protección.

Para que el proceso sea válido y se respete la antigüedad médica, el trámite debe realizarse dentro de un plazo máximo de 30 días naturales posteriores a la baja de la póliza empresarial.

Una interrupción en la cobertura podría implicar la necesidad de cumplir nuevamente con los periodos de espera.

El respaldo tecnológico de Jolgu

Llevar el control de cuándo tus clientes cambian de empleo puede ser caótico si usas una libreta. En Jolgu, nuestra tecnología trabaja para ti.

- CRM Especializado: Utiliza nuestro CRM en Monday para etiquetar a tus prospectos “corporativos”. Programa recordatorios automáticos para contactarlos periódicamente y preguntar por su estatus laboral.

- Reconocimiento de Antigüedad: Al cotizar con Plan Seguro a través de Jolgu, si el cliente cuenta con un seguro previo, reconocemos antigüedad y cubrimos enfermedades con los periodos de espera correspondientes.

- Trámites veloces: Como solo tienes 30 días para emitir la continuidad, no puedes arriesgarte con aseguradoras lentas. Nuestra Mesa de Control Digital y emisión de pólizas en 3 días (sin selección médica) garantizan que tu cliente no quede desprotegido

El agente es el vínculo más importante entre la aseguradora y el asegurado. No dejes que tus prospectos pierdan su patrimonio por falta de información.